ルールの最適化の研究事例を紹介します。

Entryルールは、

1)5MA,21MA,75MA,126MAが同じ向き(パーフェクトオーダー)

2)RCIの方向性がMAと同じ方向

3)MACDの方向正がMAと同じ向き,オシレータも同様

4)トレンド形状(5MA>21MA>75MAの並びであること)

Exitルールは、

1)5MA,21MA,75MA,126MAのいずれかが逆向きに転換

2)トレンド形状(5MA>21MA>75MAの並び)が崩れた

しかし、傾きが多少マイナスでもENTRYしたいときがありますよね。

そこで、MAの傾きやMACDなどの傾きがいくつを閾値にするかを最適化します。

パラメータ設計

以下に示す内容は、パラメータ設計の手順 に従い実験(シミュレーション計算)と解析を行っています。

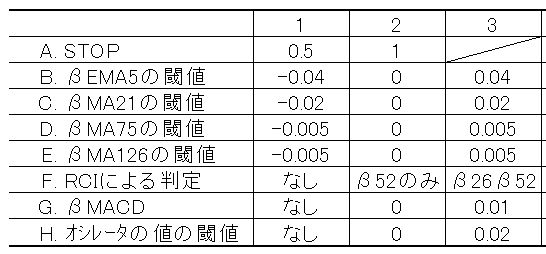

制御因子は下表のように割り付けました。STOPは本来なら直近高値などを見るところですが、計算が難しいので絶対値にしました。βの計算方法は 傾きβの計算 を参照してください。MACDについてはMACDの項を参照してください。

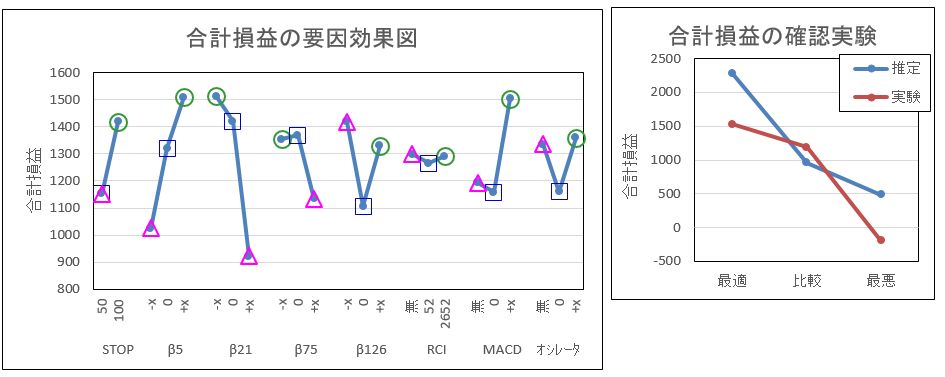

直交表L18に従いEXCEL-VBAでシミュレーション計算し、要因効果図を作成しました。まずは合計損益の評価です。確認実験の結果、比較条件の再現性がイマイチですが、最適と最悪との再現性は良さそうです。なお、最適条件は図中○,比較条件は図中□,最悪条件は図中△です。

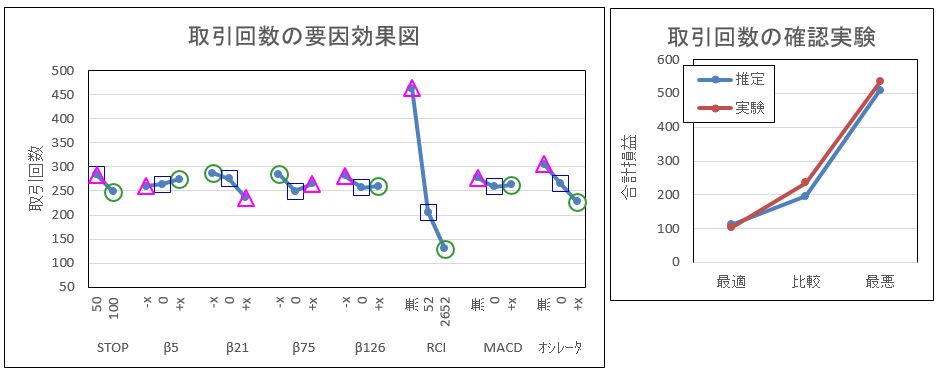

取引回数は少ないほうが良いと思うので、これも評価してみました。要因効果から、RCIの条件のみ水準傾向が大きかったのですが、合計損益と傾向が逆転してしまうため、最適条件は取引回数が多くなってしまう条件になってしまいました。なお、確認実験の結果では再現性ありです。

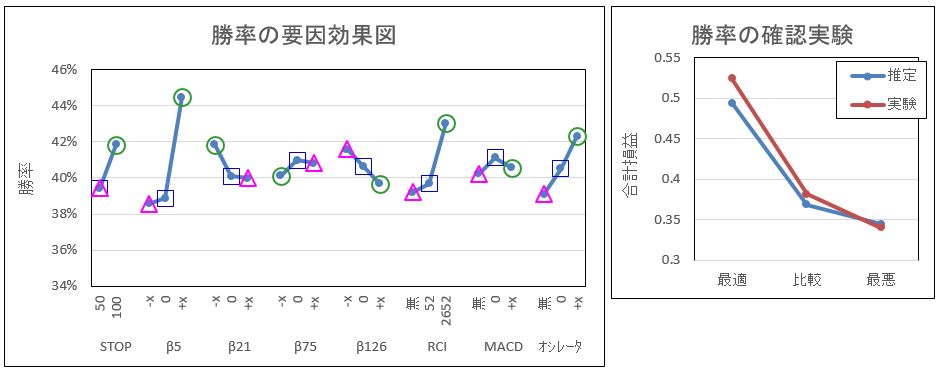

勝率でも要因効果を作成してみました。利益は多くても取引回数はあまり多くしたくないので。また、プログラムにはスプレッドは考慮されていませんので、現実にはスプレッドの分のマイナスが生じます。5MAの傾き,RCIの条件,オシレータの条件の3つの水準傾向が大きくでました。確認実験の結果、再現性もありです。

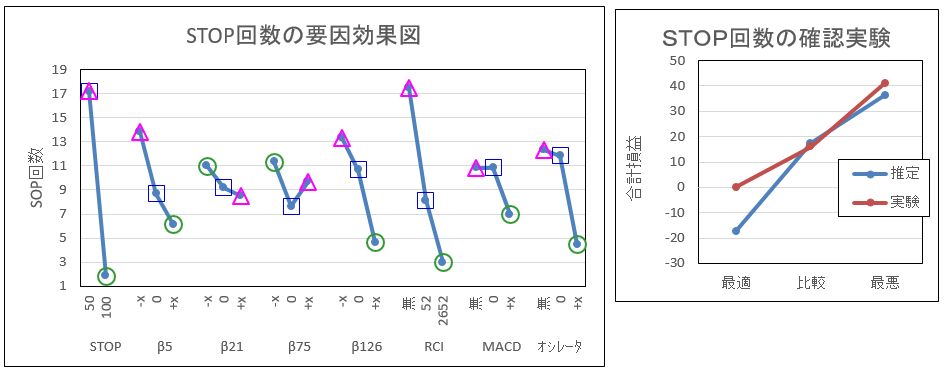

STOPの回数でも要因効果図を作成してみました。再現性はまぁまぁです。STOP幅が小さいとSTOPにかかりやすいという結果です。つまらないENTRYが多いと読むべきか、4Hr足では50Pspsでは小さいと考えるべきか、難しいですね。次いでRCIの水準傾向が大きくでています。RCIの水準1(RCIでは判定しない)では、取引回数が多くなりSTOPも増える分だけ勝率が悪くなるといえそうです。損益の要因効果図に差がでていないのが不思議ですが。それ以外の因子については損益に有利な水準はSTOP回数も少ないことがわかります。

最適条件による集計結果は、以下の通りです。

・合計損益 1533 Pips

・取引回数 103 回

・勝ち回数 54 回 2761 Pips

・負け回数 49 回 -1229 Pips

・勝率 52%

・STOP回数 0回

2009年~2018年の約10年間の合計で1533Pipsなので月あたり10Pips程度しか利益になりません。

改善効果としてはまだまだで、利益を得るための制御因子が足りないということですが、実験としては再現性がありそうなので成功といえます。つまり、新しい制御因子を検討してこの作業を繰り返すことで、良いトレード条件を見つけることができそうだということが証明されたといって良いでしょう。最初のシミュレーション実験にしては、良い再現性が得られたと満足しています。これから、新しい制御因子(トレードENTRYルール,EXITルール)を同様に評価して公開していく予定です。お楽しみに。